Expertos en Seguros de Caución

Presenta tu garantía sin comprometer la estabilidad económica de tu empresa.

Toda la información que necesitas saber sobre qué es CIRBE y cómo realizar la petición de informes y reclamaciones CIR. ¿Sabes cómo influye en tus condiciones financieras? Y, ¿cómo puede ayudarte a no engordar tu deuda el seguro de caución?

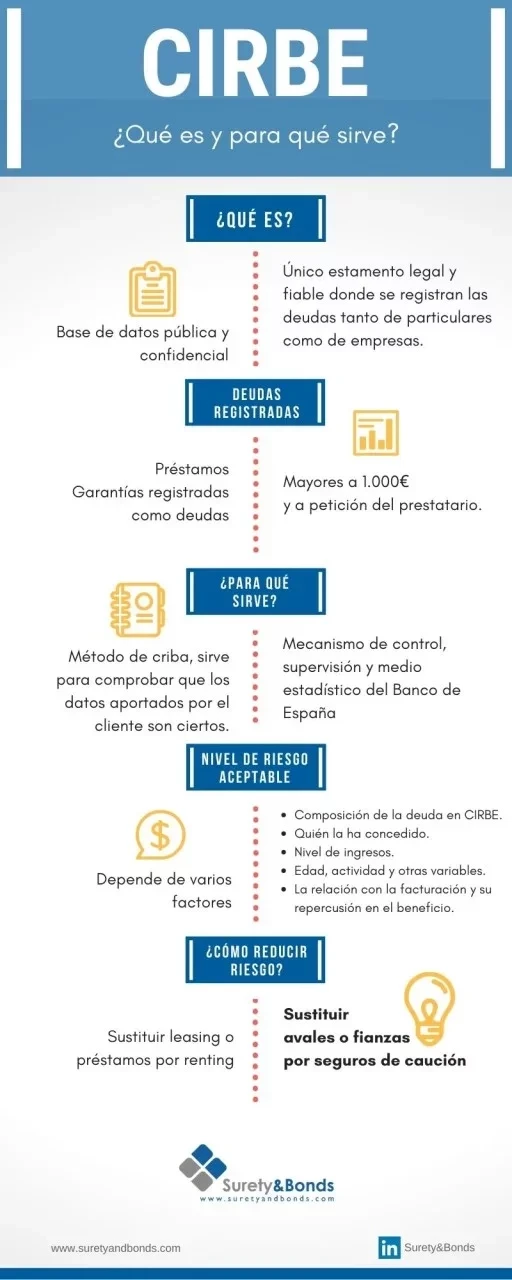

La Central de Información de Riesgo del Banco de España (CIRBE) es un estamento legal donde se registran las deudas económicas de particulares y empresas que superen los 1.000€, tanto de préstamos, créditos (riesgo directo) cómo avales y garantías (riesgo indirecto). Hasta el año 2020 el límite para aparecer en CIRBE era de 9.000 euros.

CIRBE no es un listado de morosos, si no una base de datos pública, aunque el acceso por parte de terceros requiere de una autorización previa por parte del deudor. De este modo, se puede consultar la información financiera de clientes o terceros con los que se van a mantener relaciones comerciales.

La CIRBE se utiliza como una base de datos. Por un lado, funciona como mecanismo de control y supervisión y por otro, el Banco de España los utiliza como medio estadístico para la elaboración de informes sobre el endeudamiento o la marcha económica.

Lo más común es su función a la hora de proveer de información al sistema crediticio. De este modo, cuando es solicitado un crédito en una entidad bancaria, esta le va a pedir que firme un documento para consultar los datos reflejados en CIRBE y así poder comprobar que su declaración de deudas se ajusta a la realidad.

Por otro lado, CIRBE también es un método de criba, ya que sirve para comprobar si los datos aportados son ciertos o no y sus créditos son denegados en caso negativo.

¿Qué nivel de riesgo es aceptable?

Dependerá de:

El lista con las deudas en CIRBE se actualiza de forma mensual con la información de personas y empresas cuyo riesgo acumulado supera los 1.000 euros.

Como persona física o jurídica puedes conocer tus datos declarados en la CIRBE de forma gratuita. Puedes realizar la petición de informes y reclamaciones CIR de tres formas diferentes:

Para solicitar CIRBE por internet entra en la Petición de Informes y Reclamaciones CIR. Para acceder es imprescindible tener el certificado o firma digital instalado en el navegador y que sea válido para el Banco de España. Si es correcto, el formulario te aparecerá justo después de seleccionar tu certificado y aceptar.

Rellena la información del formulario (la fecha o fechas que quieres consultar, fecha de nacimiento y correo electrónico para notificaciones). En breve tendrás tu informe CIRBE.

Tendrás que dirigirte a la sede central del Banco de España o en cualquiera de sus sucursales y entregar el formulario Modelo de Solicitud de Riesgos Banco de España ya cumplimentado. Además, debes aportar la documentación obligatoria exigida para cada caso.

El informe te lo entregan inmediatamente y, si no es posible, te lo envían por correo certificado.

Debes cumplimentar el formulario de Solicitud de informe de Riesgos a la Central de Riesgos, firmarlo y enviarlo a la siguiente dirección:

Banco de España, Central de Información de Riesgos: C/ Alcalá, 48, 28014 Madrid

Junto con la solicitud hay que acompañar toda la documentación obligatoria. La entrega del informe CIRBE se hará por correo certificado al domicilio del solicitante. Si el organismo necesita información adicional, te la requerirá por el mismo medio.

Para solicitar el CIRBE a través de cualquier modadlidad debes aportar la documentación obligatoria exigida (nos centramos en personas jurídicas):

Este acceso es confidencial y no permite acceder a la información relativa a otras personas. Solo podrán consultar información de terceros las entidades ante estas situaciones:

La respuesta es no, el criterio de inscripción se realiza a petición del prestatario y sólo por deudas mayores a 1.000 euros. Por ejemplo, una tarjeta de crédito, aunque no hayamos firmado nada ante notario, si la deuda es superior a 1.000 euros aparecerá en CIRBE.

¿Y si el préstamo es de un prestamista privado?

Normalmente no, este tipo de operadores no suelen comunicar al Banco de España su deuda, aunque existen prestamistas privados "más profesionales" que si lo declaran. En la mayoría de estos casos los préstamos llevan garantía real (viviendas o locales) por lo que la deuda queda inscrita en el registro de la propiedad.

¿Y si lo que tengo es una garantía? ¿Eso no es un préstamo, no?

Es cierto que no es un préstamo, pero sí que se puede registrar como deuda. Eso sí, depende quien preste la garantía aparecerá o no.

Los préstamos y deudas aparecen en CIRBE a través de unos códigos asignados a cada operación. Estos son:

Sí, existen varias formas, entre ellas:

Los económicos suelen ir garantizados al 100% con pignoraciones dinerarias. Siendo por tanto, un riesgo a sumar que por otro lado reduce nuestra tesorería. Un aval puede ser comerciales o financieros, dependiendo de la actividad de la que deriven. Los técnicos responden ante el incumplimiento de los compromisos que pudiera tener contraídos el cliente avalado, generalmente son compromisos ante organismos públicos.

Ante cualquier situación en la que haya que ejecutar el aval, tu capacidad crediticia se verá reducida. El motivo, como adivinarás es el aumento de tu perfil de riesgo o de tu empresa, dado que las deudas recogidas en la CIRBE serán mayores. Al sustituir un aval bancario por un seguro de caución estás mejorando las condiciones financieras de tu empresa.

La opción de cambiar la cartera de avales, por seguros de caución es bastante interesante. Tanto por su efectividad como solución respecto a las garantías a aportar, como por su ventajas a la hora de aumentar la capacidad crediticia de la compañía.

Gracias a esto, podemos "liberar espacio" en CIRBE, para poder destinarlo a riesgo comercial (principalmente descuento de pagarés o facturas) o riesgo económico (pólizas, y otros créditos).

Además no todo queda ahí, el hecho de que no compute en CIRBE no es la única ventaja del seguro de caución frente al aval bancario.

Expertos en Seguros de Caución

¿Estás interesado en cambiar tu cartera de avales por seguros de caución? Contacta con nosotros.

Estudiaremos tu caso sin compromiso alguno. Estás a un simple mail de mejorar las condiciones financieras de tu empresa.

En Surety & Bonds, firma centrada en seguros de caución de Seguros Viafina, podemos darte una solución a tu medida para las garantías que necesitas aportar en tu actividad profesional, como la caución para concursos públicos, para renovables o para afianzamiento de cantidades.

SEVILLA · MADRID · CARACAS